Helppokäyttöiset verolaskurit tilitoimistoille ja omistajayrittäjille

Verotaito Oy on suunnitellut helppokäyttöiset verolaskurit tilitoimiston ja omistajayrittäjien tarpeisiin. Ennakkoperinnän verolaskurit 2020 avulla näet nopeasti vastaukset näihin ja moniin muihin kysymyksiin:

- Kannattaako auto pitää omissa nimissä vai ajaa ajot firman autolla?

- Missä suhteessa yhtiöstä kannattaa nostaa palkkana ja paljonko osinkoina?

- Mikä on yhtiön käypä arvo verottajan silmissä?

- Paljonko lisäansioista menee veroihin?

- Paljonko ammatinharjoittajan elinkeinotoiminnan tuloa kannattaa vaatia pääomatuloksi?

Ennakkoperinnän verolaskurit 2020 pitää sisällään 16 laskuria. Moni käyttäjä on ollut tyytyväinen ohjelman helppouteen ja monipuolisiin laskureihin. Laskureiden avulla saadaan oikeita lukuja nopeasti verosuunnittelun avuksi. Vähällä rahalla saavutetaan suuri hyöty.

Verolaskuriohjelman ostaminen

Tilaukset voi tehdä puhelimitse numerosta 050 337 8399 tai sähköpostitse osoitteesta asiakaspalvelu@verotaito.fi. Tehdessäsi tilauksen sähköpostitse, ilmoitathan yrityksesi tiedot, yhteyshenkilön ja kaikki tarvittavat laskutustiedot. Ohjelma toimitetaan sähköpostitse.

Ennakkoperinnän verolaskurit 2020 myydään yhtenä pakettina, eli laskureita ei voi ostaa erikseen. Vuoden 2020 ohjelman hinta on kaikille 350 euroa + alv 24%. Ohjelmaan myydään käyttöoikeus.

Lisenssimaksu on yrityskohtainen, eli ohjelman ostaneen yhtiön kaikilla työntekijöillä on oikeus ohjelman käyttöön. Ohjelma on rakennettu Excel-sovelluksella, ja sen käyttö edellyttää, että omalle tietokoneelle on asennettuna Excel-ohjelma.

Verolaskuriohjelman sisältö

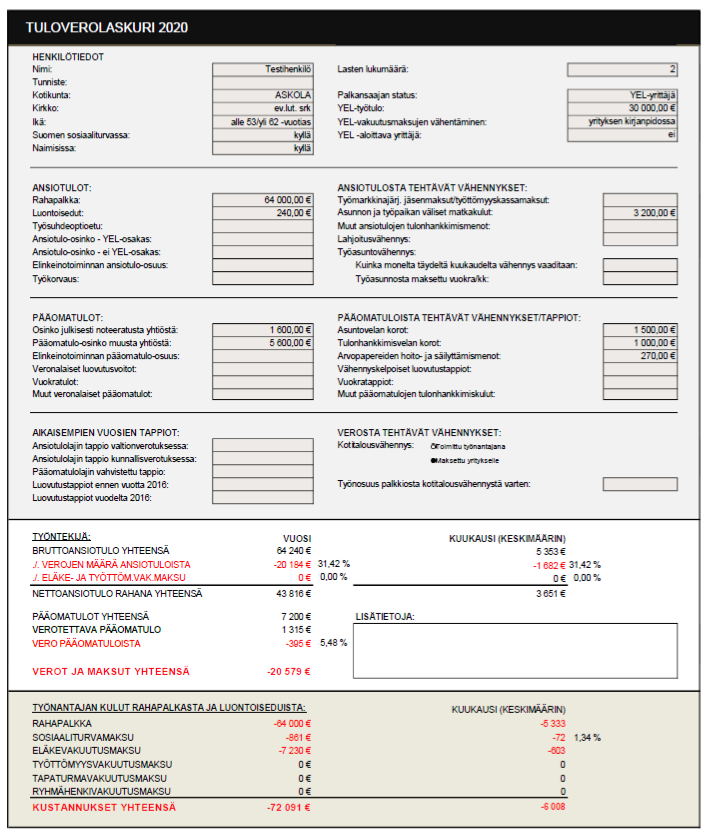

Ansio- ja pääomatuloverolaskuri

Ansio- ja pääomatuloverolaskurin avulla voidaan laskea palkansaajan ja yrittäjän palkasta ja pääomatuloista maksettavat verot. Verolaskuri huomioi myös työsuhdeoptioedun, työasuntovähennyksen ja lahjoitusvähennyksen sekä vanhat vahvistetut tappiot. Lisäksi laskuri näyttää työnantajille palkasta aiheutuvat kulut. Verolaskurin lisäksi siitä on mahdollista tulostaa työntekijälle erillinen verolaskelma joko suomen- tai englanninkielisenä.

Laskuri näyttää tuloksen samalla sivulla, mihin tiedot syötetään, eli eri näyttöjen välillä ei tarvitse kulkea nähdäkseen lopputuloksen. Laskuri näyttää työntekijän bruttotulojen määrän, niistä maksettavat verot, eläke- ja työttömyysvakuutusmaksut sekä ansiotuloista rahana maksettavan nettotulon.

Työnantajan kustannuksina nähdään rahapalkan määrä sekä rahapalkasta ja luontoiseduista maksettavien työnantajan sosiaali-, eläke-, työttömyys-, tapaturma- ja ryhmähenkivakuutusten euromäärät ja prosentit eriteltyinä ja yhteenlaskettuina. Tiedot näkyvät sekä vuosituloina että keskimääräisinä kuukausituloina. Palkan sivukulujen prosenttilukuja on mahdollista osittain muuttaa.

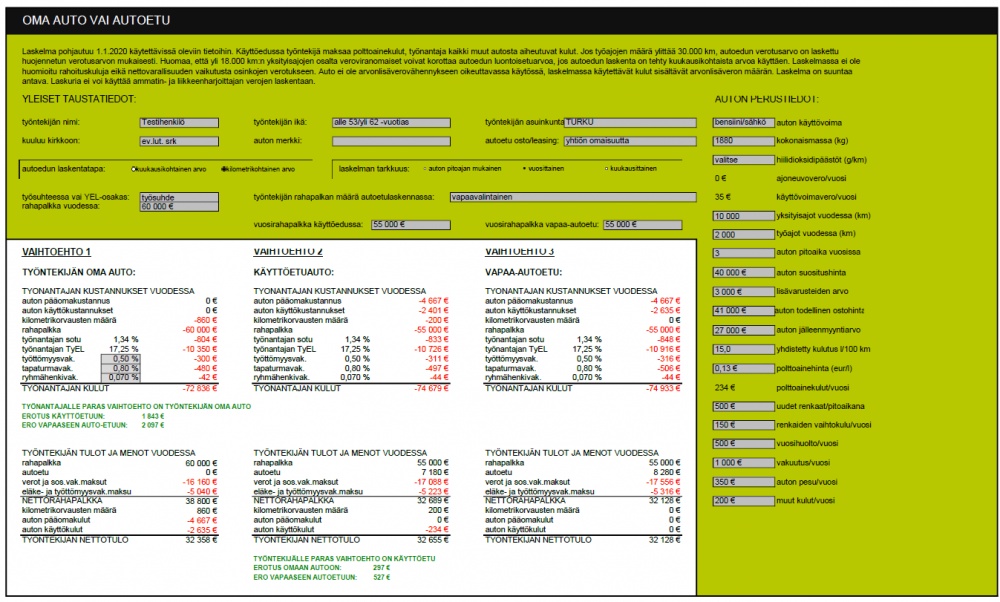

Autoetu vai oma auto

Kannattaako ottaa autoetu vai ajaa työajot omalla autolla? Kuinka paljon autoedusta joutuu maksamaan veroa ja kuinka paljon työntekijälle jää nettona rahaa käteen eri vaihtoehdoissa? Entä mitkä ovat autoilusta aiheutuvat kulut työnantajalle, ja mikä vaikutus rahapalkan alentamisella on työnantajalle ja työntekijälle? Ei hätää, tämän laskurin avulla pystyt helposti vertaamaan, mitä vapaa-autoetu, käyttöetuauto ja työntekijän oma auto merkitsevät rahassa niin työntekijälle kuin työnantajallekin.

Jotta vertailulaskelma voidaan toteuttaa, tulee laskelman taustalle täyttää työntekijää ja autoa koskevia tietoja. Tietojen perusteella ohjelma laskee automaattisesti autoedun verotusarvon, työntekijän verojen määrän ja nettotulot sekä työnantajan maksaman palkan sivukulut. Laskelmalla voidaan valita, ostaako yritys auton itselleen vai hankkiiko sen leasingsopimuksen avulla. Voit valita erikseen, mitä kustannuksia leasingsopimus kattaa.

Kuten muutkin Ennakkoperinnän veroavaimet -ohjelman laskurit, myös tämä laskuri on pyritty tekemään mahdollisimman helppokäyttöiseksi. Sekä muutettavat tiedot että laskennan lopputuloksen näet heti samalla sivulla. Voit valita, haluatko luvut esitettävän auton pitoajan mukaisena, vuosittaisena vai kuukausittaisena arvona. Voit halutessasi kokeilla, miten esimerkiksi yksityisajojen määrä tai auton hinnan muutos vaikuttavat lopputulokseen tai mikä on leasingauton kustannus yhtiön hankkimaan autoon verrattuna.

Alla olevassa kuvassa näet esimerkin laskelman sisällöstä. Harmaassa kentässä olevia tietoja sekä leasingvalikon tietoja voidaan muuttaa. Huomaa, että monissa kohdissa valinnan voi tehdä useamman vaihtoehdon joukosta. Esimerkiksi työntekijän rahapalkka voidaan autoetulaskennassa valita useiden eri vaihtoehtojen väliltä tai merkitä halutun euromäärän suuruiseksi. Autoedun verotusarvo on mahdollista ottaa laskennassa huomioon joko todellisten yksityisajojen suuruisena tai kuukausikohtaista arvoa käyttäen. Laskelman lopputulos eri vaihtoehtojen välillä näkyy valkoisessa kentässä. Tämän lisäksi laskelmasta voi tulostaa erikseen koostelomakkeen vertailun lopputuloksesta.

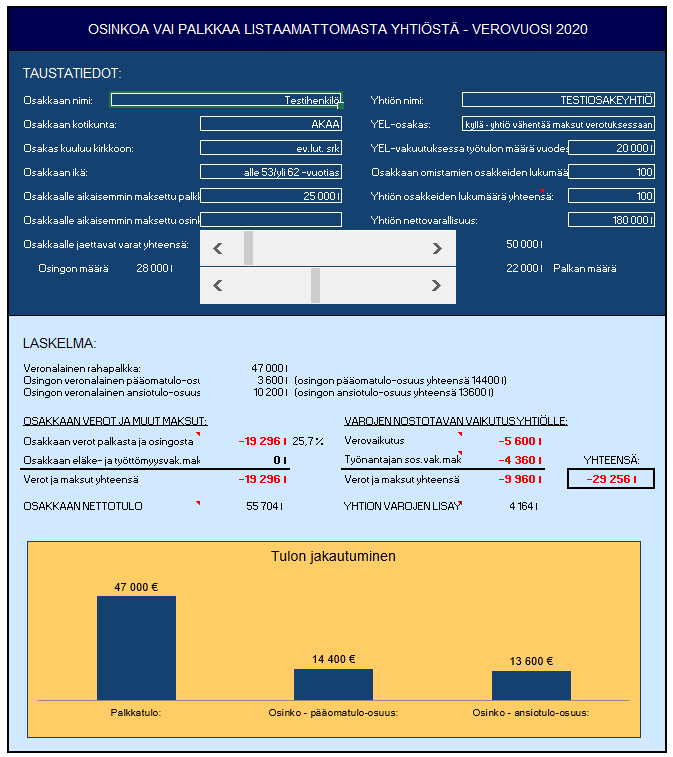

Palkkaa vai osinkoa

Kuinka varoja kannattaa jakaa osakeyhtiöstä osakkaalle, palkkana vai osinkoina? Tämän laskurin hankittuasi näet nopeasti, mitä veroseuraamuksia eri vaihtoehdot aiheuttavat.

Palkkaa vai osinkoa laskuri laskee automaattisesti osingon ansio- ja pääomatulo-osuuksien määrät, palkasta ja osingosta aiheutuvat veroseuraamukset sivukuluineen ja yhtiölle aiheutuvat veroseuraamukset varojen jaosta. Lisäksi laskuri näyttää työntekijän nettotulon ja yhtiön varojen lisäyksen suhteessa osinkoon. Sinun tarvitsee vain valita jaettavissa olevien varojen määrä, minkä jälkeen näet alinta liukusäädintä siirtämällä veroseuraamukset erilaisista varojen jaoista.

Valintaikkunoista voit valita, onko osakas YEL-vakuutettu ja vähennetäänkö yrittäjän eläkevakuutusmaksut yhtiön vai osakkaan tuloista. Luonnollisesti voit vapaasti valita asuinkunnan, iän ja kirkkoon (ev.lut. tai ortod.) kuulumisen. Varojen noston vaikutuksessa on huomioitu yhtiön tuloista tehtävät vähennykset ja sen myötä yhtiön tuloksesta maksettavien verojen alentuminen, kun varat maksetaan palkkana.

Palkan ja osingon veroseuraamukset on laskettu vuoden 2020 lukujen perusteella. Tämän helpompaa osingosta aiheutuvien veroseuraamusten laskenta ei enää voi olla! Palkkaa vai osinkoa -laskuri sopii erityisesti tilitoimistojen ja omistajayrittäjien käyttöön.

Yhtiön arvonmäärityslaskuri

Yhtiön arvonmäärityslaskurin avulla näet nopeasti listaamattoman yhtiön ja osakkeen käyvän arvon. Laskuri noudattaa Verohallinnon antamaa ohjetta ”varojen arvostaminen perintö- ja lahjaverotuksessa.”

Arvon määrittäminen on helppoa. Jokaisen kentän kohdalla on kommentoitu, miten varat arvostetaan ja merkitään laskelmaan. Lisäksi laskurin kommenttikentistä löytyy tarkempia selvityksiä siitä, miten verottaja laskee yhtiön ja osakkeen arvon.

Tämän helpompaa yhtiön ja osakkeen arvonmääritys ei enää voi olla! Yhtiön arvonmäärityslaskuri sopii erityisesti tilitoimistojen ja omistajayrittäjien käyttöön.

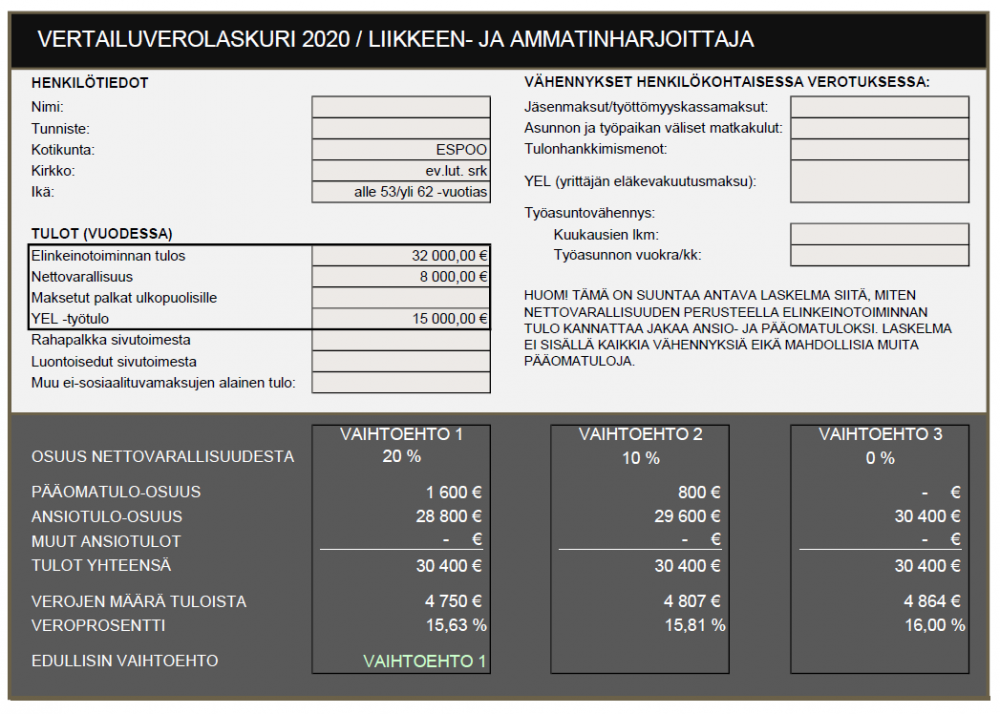

Ammatinharjoittajan tulorajalaskuri

Ammatinharjoittajan tulorajalaskuri on tarkoitettu liikkeen- ja ammatinharjoittajille. Veroilmoitusta jätettäessä verotoimistoon, tulojaon vertailulaskurin avulla pystytään helposti tarkistamaan, miten nettovarallisuuden perusteella jaettava yritystulo kannattaa vaatia jaettavaksi ansio- ja pääomatuloksi. Liikkeen- ja ammatinharjoittajahan voi veroilmoituksellaan valita kolmesta eri vaihtoehdosta (20% / 10% / 0%) elinkeinotoiminnan pääomatulon enimmäismäärän suuruuden.

Laskelman toimimiseksi elinkeinonharjoittaja merkitsee oikaistun elinkeinotoiminnan tuloksen, nettovarallisuuden määrän ja YEL-työtulon. Mikäli elinkeinotoiminnasta on maksettu palkkoja ulkopuolisille, myös tämä merkitään taustatietoihin. Jos yrittäjällä on muualta saatua palkkatuloa, henkilökohtaisia työkorvauksia tai vähennyksiä, nämäkin tulot ja menot on mahdollista merkitä laskelmaan.

Kun lisäksi syötetään ohjelmaan asuinkunta, seurakuntaan kuuluminen ja ikä, laskelma ilmoittaa, mikä vaihtoehdoista on elinkeinonharjoittajalle edullisin. Samalla näkee tietysti myös verojen määrät. Ohessa on esimerkki vertailulaskelmasta

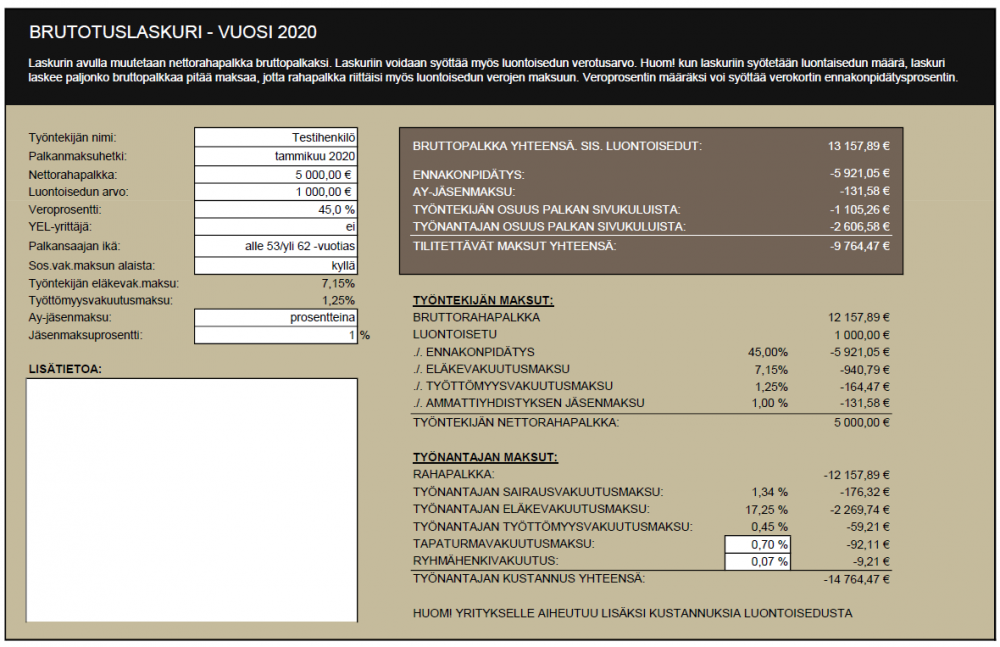

Brutotuslaskurit

Kun työntekijän puolesta maksetaan tämän verot, on maksettu vero tällöin veronalaista tuloa, josta joudutaan maksamaan veroa – Käytännössä maksetaan siis veroa verosta. Jos haluan maksaa 1520 euroa nettona, paljonko se onkaan bruttona? Entä paljonko samalle työntekijälle tai YEL-osakkaalle pitäisi maksaa bruttona, jos tälle annetaan myös luontoisetu, jotta summa kattaisi nettotulon lisäksi myös luontoisedun verot?

Kuulostaako hankalalta? Sitä se ei, ainakaan brutotuslaskureiden avulla, ole. Ennakkoperinnän verotuslaskurit 2020 -ohjelmaan on rakennettu brutotuslaskurit, joista on ohessa malliesimerkit. Sinun tarvitsee vain syöttää tiedot valkoisiin kenttiin – Ohjelma laskee kaiken muun tarvittavan.

Yhden veroprosentin brutotuslaskurilla saadaan nopeasti selvitettyä yhtä veroprosenttia apuna käyttäen nettotulosta bruttotulon määrä. Tähän laskuriin on mahdollista syöttää myös veronalaisen luontoisedun verotusarvo. Voit valita, onko kyse YEL-yrittäjästä, pitääkö suorituksesta maksaa palkan sivukulut sekä sen, minkä ikäinen henkilö on. Sivukuluprosentteja ei tarvitse tietää, ohjelma laskee ne puolestasi. Kun tiedot on syötetty, laskelma näyttää työntekijän ja työnantajan kustannukset sekä viranomaisille tilitettävien maksujen määrän.

Jos suorituksen määrä ylittää verokortissa olevan lisäveroprosentin rajan, pidätetään bruttotulosta osa perusprosentin, ja osa lisäveroprosentin mukaisesti. Tätä tarkoitusta varten ohjelmaan on rakennettu myös verokortin brutotuslaskuri, jotta nämäkin laskelmat onnistuttaisiin tekemään nopeasti ja helposti. Toistaiseksi laskurissa tämä on tehty vain kuukausitulojen mukaisesti.

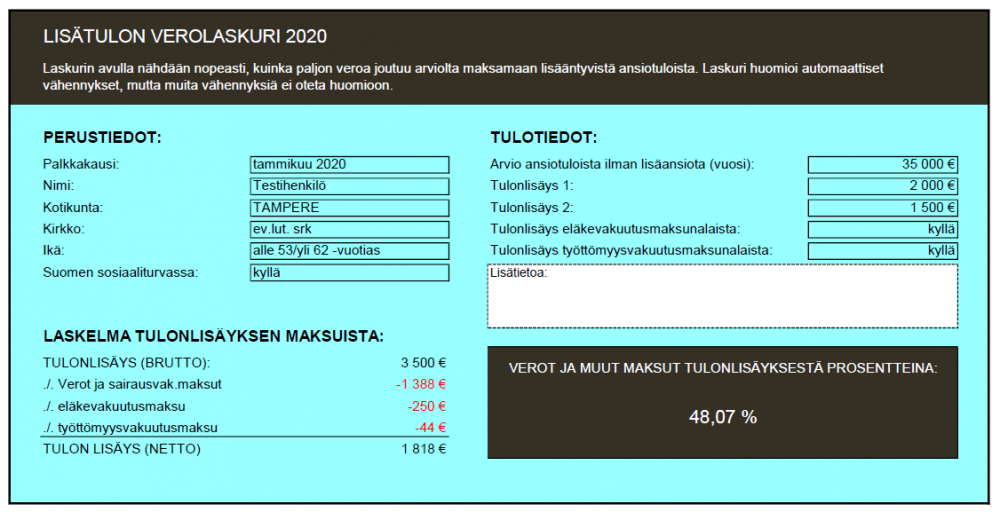

Lisäansion verolaskuri

Jos työnantaja on maksamassa ylimääräistä palkkaa, voit lisäansion verolaskurin avulla selvittää nopeasti, kuinka paljon rahaa jää itselle.

Laskuriin syötetään muutamat henkilötiedot laskentaa varten, arvioidaan koko vuoden rahapalkan ja luontoisetujen määrät sekä merkitään lisäansiona saatavan tulon määrä. Tarvittaessa voidaan poistaa sivukulujen laskenta, mikäli suoritus ei ole eläke- ja työttömyysvakuutusmaksujen alaista tuloa. Tässä on tarvittavat tiedot ja verojen määrä selvitettyinä.

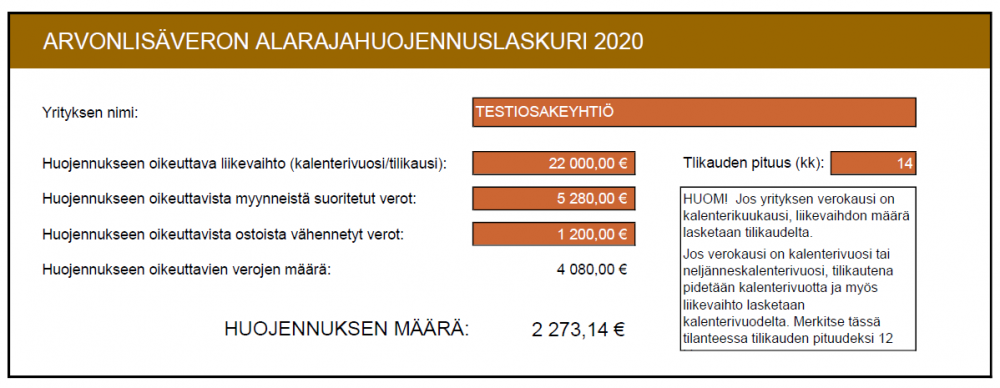

ALV-alarajahuojennuslaskuri

Arvonlisäverovelvollinen voi saada huojennusta arvonlisäverosta, jos 12 kuukauden mittaisen aikajakson veroton liikevaihto on alle 30 000 euroa. Huojennus tulee laskea itse ja ilmoittaa tiedot tilikauden viimeisen kuukauden tai kalenterivuoden viimeisen kohdekauden kausiveroilmoituksella.

Arvonlisäveron alarajahuojennuksen laskennan avuksi ohjelmaan on lisätty tätä varten oma laskurinsa. Laskurin avulla pystyt todella helposti näkemään, mikä on huojennuksen määrä. Ohjelma huomioi myös liikevaihdon suhteuttamisen yli tai alle 12 kuukautta kestäviltä tilikausilta.

Asuntoetulaskuri

Kun työnantaja antaa työntekijälle työ- tai virkasuhteen perusteella käyttöön työnantajan omistaman tai vuokraaman asunnon, työntekijälle muodostuu veronalainen luontoisetu. Edun arvostaminen on määritelty Verohallinnon luontoisetupäätöksessä, mutta sen laskeminen ei ole aina niin yksinkertaista – Nyt on! Tämän laskurin avulla saat helposti laskettua asuntoedun verotusarvon.

Laskurissa on huomioitu vuoden 2019 asuntoedun laskentasäännöt. Voit valita listalta asunnon sijaintikunnan ja tarvittaessa postinumeron, lämmityskulut sekä muun sähkönkäytön. Lisäksi laskurissa on mahdollista syöttää asuntoedun alennusprosentit, jos niitä voidaan käyttää. Mikäli samassa asunnosssa asuu useampi henkilö, laskee asuntoetulaskuri myös nämä verotusarvot nopeasti ja helposti.

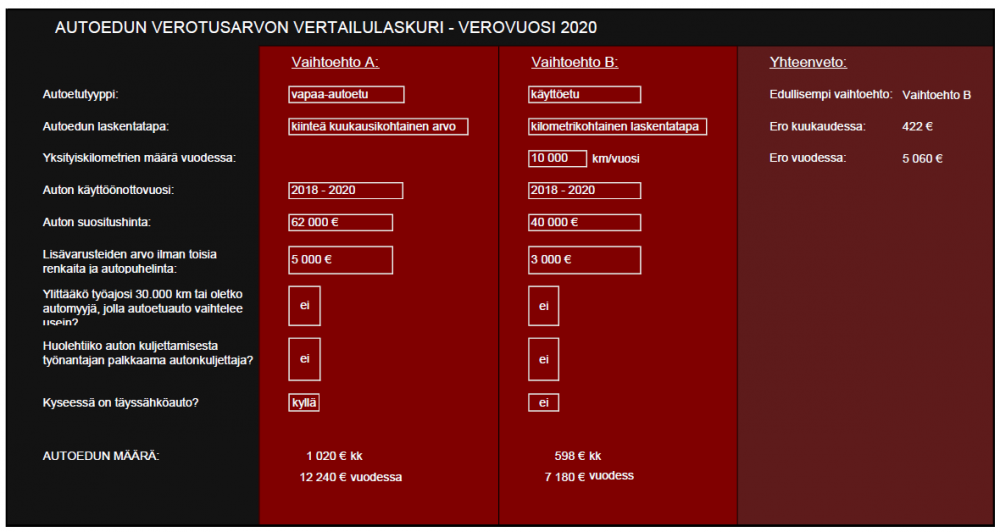

Autoedun vertailulaskuri

Autoedun vertailulaskurilla pystytään vertaamaan rinnakkain kaksilla eri tiedoilla autoedun verotusarvon muuttumista. Jos haluat tietää esimerkiksi sen, kuinka paljon autoedun verotusarvo muuttuu valitessasi lisävarusteita uuteen työsuhdeautoon, mikä ero on käyttöetuauton ja vapaan autoedun verotusarvoilla, miten verotusarvo muuttuu yksityisajojen muuttuessa sekä miten sähköauton verotusarvo poikkeaa tavallisesta autosta, saat tämän laskurin avulla vastaukset kaikkiin näihin ja moniin muihin kysymyksiin helposti ja nopeasti.

Auton satunnaiskäyttölaskuri

Työnantajan auton käyttäminen työntekijän omiin yksityisajoihin muodostaa veronalaisen autoedun jo auton vähäiselläkin käytöllä. Tällainen tilanne voi tulla eteen esimerkiksi silloin, kun työntekijä saa työnantajaltaan auton käyttöönsä kesälomamatkaa varten.

Kun autoa käytetään satunnaisesti, autoedun verotusarvo voidaan laskea normaalista luontoisetupäätöksestä poikkeavalla tavalla. Ennakkoperinnän veroavaimet -ohjelmaan on rakennettu auton satunnaiskäytöstä muodostuvaa autoedun laskentaa varten oma laskuri, jonka avulla auron satunnaiskäytön edun arvo on helppo laskea.

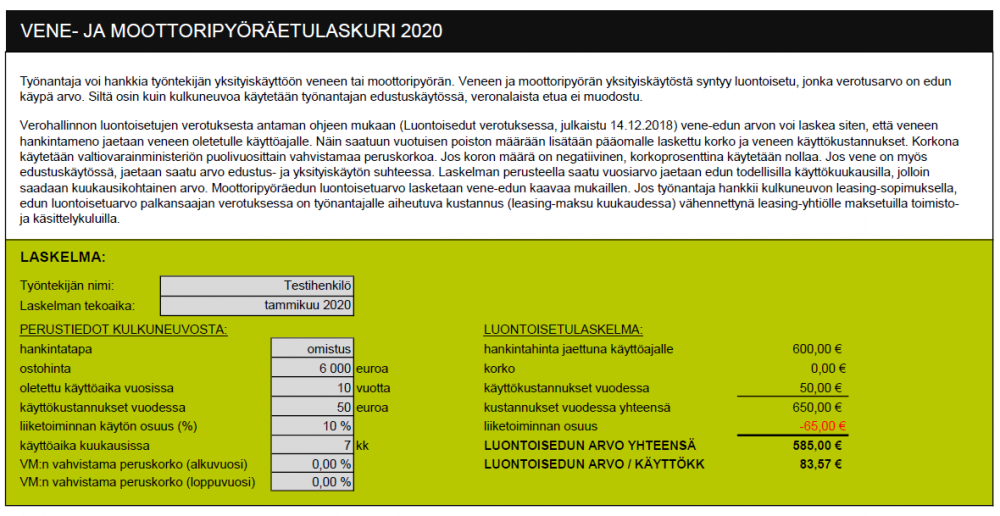

Vene- ja moottoripyöräetu

Verohallinto on erikseen ohjeistanut, miten luontoisetuarvo lasketaan, mikäli työntekijä saa työnantajan omistaman tai vuokraaman veneen taikka moottoripyörän yksityiskäyttöön. Tämä laskuri on rakennettu Verohallinnon antaman ohjeen mukaisesti.

Syöttämällä tiedot harmaisiin kenttiin, ohjelma laskee automaattisesti veneen ja moottoripyörän luontoisedun arvot. Koska etu tulee katsoa veronalaiseksi eduksi silloin, kun venettä tai moottoripyörää käytetään, laskuri jakaa vuotuisen luontoisedun arvon käyttökuukausille erikseen.

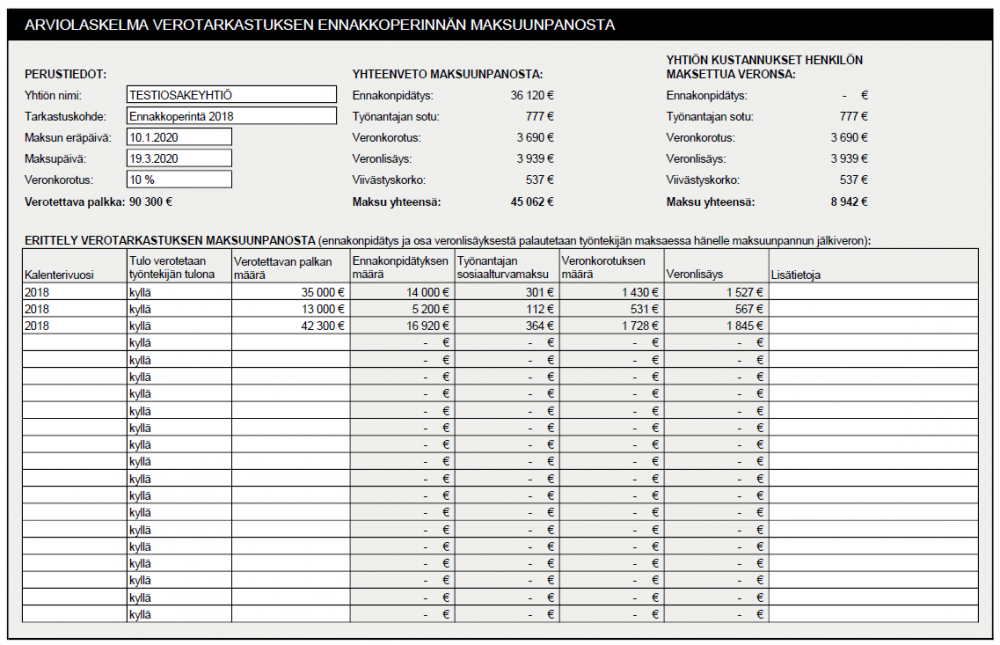

Verotarkastuslaskuri

Aina verottajan kanssa ei saavuteta yksimielisyyttä ennakkoperinnän toimittamisesta. Työnantaja on esimerkiksi saattanut tulkita työntekijälle maksetun suorituksen verovapaaksi tuloksi, mutta jälkikäteen verotarkastuksessa tämä katsotaan työntekijän veronalaiseksi tuloksi. Vielä verontarkastuksen kuluessakaan ei helposti nähdä, kuinka paljon tämä mahdollinen maksuunpanoesitys kaiken kaikkiaan aiheuttaa kuluja yrityksille ja työntekijälle.

Verotarkastuslaskurin avulla pystytään veroseuraamuksen kustannukset arvioimaan nopeasti ja helposti. Laskurin avulla voidaan tehdä arviolaskelma verotarkastuksessa työnantajalle aiheutuvista kuluista; ennakonpidätyksen, työnantajan sotumaksun, veronkorotuksen ja veronlisäyksen määrät. Mitkä ovat työnantajan lopulliset kulut, kun työntekijä maksaa hänelle maksuunpannut verot. Laskurin avulla näkee helposti mitä kustannuksia työnantajalle aiheutuu, jos työntekijä jättää maksamatta tälle itselleen määrätyt verot tai jos työnantaja haluaa maksaa työntekijän puolesta tälle maksuunpannut verot. Laskuri arvioi myös työntekijälle aiheutuvia kuluja.

Verotarkastuslaskureita on kolmenlaisia. Yksi on yksittäiselle tulolle aiheutuvien veroseuraamusten arviointilaskuri. Toisella laskurilla pystytään laskemaan useamman eri suorituksen veroseuraamuksia. Tämä laskuri on tarkoitettu nimenomaan verotarkastuksessa esiin nousseiden maksuunpanoesitysten kokonaiskustannusten arviointia varten. Jälkimmäinen laskuri on jaettu kahdeksi eri laskuriksi, joista toisessa ennakonpidätyksen määrät ja sotumaksut lasketaan automaattisesti, ja toisessa nämä arvot voidaan syöttää vapaasti.

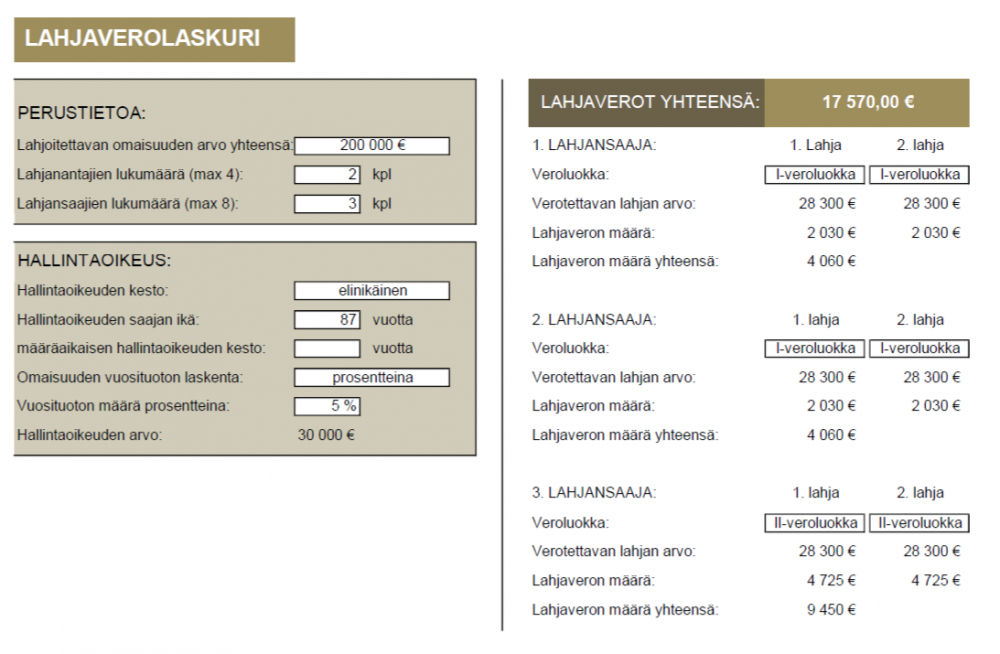

Lahjaverolaskuri

Monipuolisen lahjaverolaskurin avulla näet, kuinka paljon lahjasta joutuu maksamaan veroa. Laskuriin voit tarvittaessa syöttää useampia lahjanantajia (maksimissaan 4) sekä lahjansaajia (maksimissaan 8), jolloin näet, miten lahjojen hajauttaminen vaikuttaa lahjaveron määrään. Voit valita erikseen eri lahjaveroluokat lahjansaajittain.

Lahjaverolaskuri huomioi tarvittaessa myös tuotto- ja hallintaoikeuden arvot. Tuotto- ja hallintaoikeuden arvo voidaan ottaa huomioon joko elinikäisenä tai määräaikaisena. Laskuri laskee lahjaan pidätetyn tuotto- ja hallintaoikeuden arvon automaattisesti taustatietojen syöttämisen jälkeen.

Lahjaverolaskuria on helppo käyttää, ja laskurin kommenttikentissä opastetaan, miten tietoja tulee syöttää mihinkin kohtaan. Sinun ei tarvitse olla verotuksen ammattilainen selvittääksesi lahjaveron määrät. Verosuunnittelua tehtäessä on kuitenkin suositeltavaa varmistaa oikeustoimien oikeellisuus verotuksen asiantuntijalta, ettei mitään tule tehdyksi väärin. Verokonsultointi Jarkko Kuusinen Oy auttaa näissä asioissa.

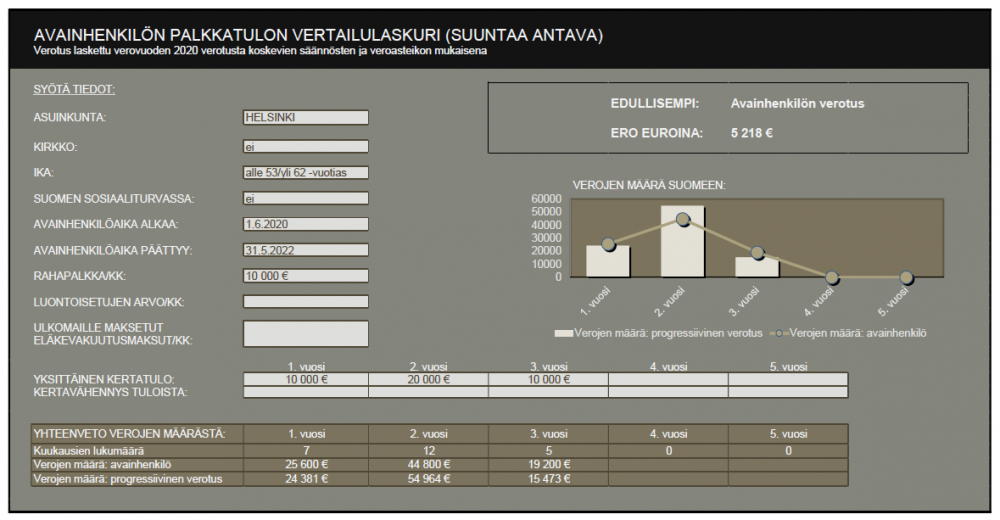

Avainhenkilön vertailulaskuri

Suomessa työskentelevä ulkomainen avainhenkilö voi maksaa Suomesta saaduista palkkatuloistaan progressiivisen verotuksen sijasta 35 % lähdeveroa tiettyjen edellytysten täyttyessä. Avainhenkilön verotukseen pääseminen ei tapahdu automaattisesti, vaan sitä on haettava verotoimistosta viimeistään 90 päivän kuluessa työskentelyn alkamisesta. Veroetu on mahdollista saada työskentelyn ensimmäiseltä 48 kuukaudelta.

Avainhenkilöksi hakeutuminen ei kuitenkaan aina kannata. Henkilön muuttoajankohdista sekä tulojen ja vähennysten määrästä riippuen palkkatulon verotus voi olla edullisempaa progressiivisen verotuksen mukaisesti laskien.

Jotta päätös avainhenkilöksi hakemisesta olisi helpompaa, Verokonsultointi Jarkko Kuusinen Oy on tehnyt tätä päätöstä tukevan laskurin. Avainhenkilön vertailulaskuri on tehty työnantajan ja työntekijän avuksi ratkaisemaan, kannattaako ulkomailta muuttavaa työntekijää hakea avainhenkilöverotuksen piiriin.